En el presente resumen se mencionarán las principales características del REIBP para los bienes no regularizados.

REIBP

La Ley 27.743 estableció la opción de ingreso especial del Impuesto sobre los Bienes Personales (IBP) para los períodos que quedan de vigencia del impuesto, es decir, hasta el período 2027.

Sujetos que pueden optar por el REIBP:

Personas humanas y sucesiones indivisas residentes en el país al 31 de diciembre de 2023, y las personas humanas no residentes que hubieran sido residentes en el país antes de esa fecha. En este último caso, en la medida que opten por su adhesión al REIBP, adquirirán nuevamente la residencia fiscal en la República Argentina a partir del 1° de enero de 2024, inclusive.

Asimismo, las personas humanas residentes sólo pueden adherir al REIBP, si la DDJJ correspondiente al período fiscal 2023 arrojara impuesto determinado, si no hubieran adherido al REIBP.

Alícuota del REIBP:

Se aplicará a los períodos 2023-2027 la alícuota el 0,45%.

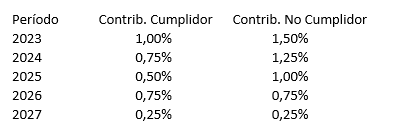

A fines comparativos, se transcriben las alícuotas del IBP por período para contribuyente cumplidor (el que presentó y pagó antes del 31/12/2023, las DDJJ del IBP de los períodos 2020, 2021 y 2022) vs contribuyente no cumplidor:

Forma de cálculo:

A la suma de bienes al 31/12/2023, considerados gravados por la ley del IBP y valuados según ésta, se le deberán sumar, sólo si fueron adquiridos desde el 11/12/2023, inclusive: los títulos públicos nacionales, provinciales y municipales; las obligaciones negociables en moneda nacional; los FCI con oferta pública autorizados por la CNV. A esta suma se le resta el mínimo no imponible de 2023: $ 100.000.000. A este número se multiplica por 5, y sobre esta base se aplicará la alícuota del 0,45%.

Plazo para la adhesión:

Hasta el 30 de septiembre de 2024.

Plazo para el “pago inicial”:

Se deberá ingresar el 75% del total del impuesto a determinar hasta el vencimiento de la DDJJ de IBP 2023, es decir, salvo nueva prórroga, del 26 al 28 de agosto de 2024, según terminación de CUIT.

El no pago en término de “pago inicial” alguno, privará del derecho de esta opción.

“Pago inicial” ingresado en defecto:

La diferencia que reste por ingresar se incrementará en un 100%. Alternativamente, se podrá desistir del REIBP, y aplicar el pago ya realizado a otras obligaciones impositivas habilitadas.

Beneficios:

– No presentarán DDJJ de IBP por los períodos 2024 a 2027. No obstante, se recuerda que en la DDJJ de Ganancias se informan los bienes al 31 de diciembre de cada año.

– Estabilidad fiscal hasta 2038, por la que no se verá incrementada su carga fiscal por tributos patrimoniales nacionales.

Donaciones y otro tipo de liberalidades:

Si un sujeto que haya adherido al REIBP acepta, antes del 31 de diciembre de 2027, una donación u otra liberalidad de un individuo que no haya adherido al REIBP, deberá tributar un impuesto adicional. No aplica si los bienes donados son acciones o participaciones en sociedades argentinas.

Solo resultará aplicable el impuesto adicional cuando el donatario sea pariente dentro del cuarto grado de consanguineidad del donante, o sea su cónyuge, excónyuge o conviviente al momento de la donación.

Fallecimiento del contribuyente que adhirió al REIBP:

La sucesión indivisa no tributará por los períodos incluidos en el REIBP.

Dictada la declaratoria de herederos, sólo los herederos que hubieran adherido al REIBP no deberán tributar el IBP hasta el período fiscal 2027, inclusive, sobre la parte proporcional que les corresponda, atribuible a los bienes del causante que hubiera adherido al REIBP.

A partir de la fecha de aprobación de la cuenta particionaria, sólo cada uno de los derechohabientes que hubieran adherido al REIBP no tributarán el IBP hasta el período fiscal 2027, inclusive, respecto de los bienes recibidos en herencia del causante que hubiera adherido al REIBP.

Ejemplo simplificado a efectos comparativos del pago del IBP mediante adhesión o no al REIBP

– Impuesto determinado adhiriendo al REIBP

Por cada USD 1.000.000, se determinará el siguiente impuesto: USD 1.000.000 x TC 805,45 =

$ 805.450.000 x 5 = $ 4.027.250.000 x 0,45% = $ 18.122.625 de impuesto determinado REIBP.

A un TC CCL $ 1.300, el impuesto por los 5 años (2023-2027) será de USD 13.940.

– Impuesto determinado sin adherir al REIBP

Suponiendo el mismo patrimonio de USD 1.000.000, se pagaría por cada año:

– 2023: USD 1.000.000 x TC 805,45 = $ 805.450.000 x 1% = $ 8.054.500 / 1.300 = USD 6.200

– 2024: USD 7.500 (*)

– 2025: USD 5.000 (*)

– 2026: USD 7.500 (*)

– 2027: USD 2.500 (*)

(*) Por los períodos 2024-2027, en un contexto esperado de baja inflación y brecha casi nula entre el TC oficial y el CCL, la alícuota nominal informada para cada año al inicio del presente resumen será similar a la efectiva, por lo tanto, el impuesto en este ejemplo se calcula aplicando directamente la alícuota correspondiente a contribuye cumplidor por cada año sobre USD 1.000.000.

Total impuesto determinado por los períodos 2023-2027 sin adherir al REIBP: USD 28.700

Conclusión: de este simple cálculo, y en las condiciones del contexto mencionado, la adhesión al REIBP reduciría el impuesto total períodos 2023-2027 a la mitad.

Por último, se aclara que, en caso de adhesión al Régimen de Regularización de Activos, existen ciertas diferencias y particularidades, tales como valuación (tipo de cambio de regularización), cálculo (la base se multiplica por 4), alícuota (0,50%), y plazos (ingreso del 75% hasta el 31/03/2025, y adhesión hasta el 30/04/2025), y que se aplicarán sobre los bienes regularizados, únicamente. Para más información no dude en contactarnos.

Asimismo, si se opta por adherir al REIBP, se deberá adherir por todos los bienes, tanto los regularizados, si fuera el caso, como los no regularizados. No es posible adherir al REIBP por unos y no por los otros.